Prepare as suas finanças: junte vários créditos e poupe centenas de euros por mês

Já preparou as suas finanças para o pior? Apesar da moratória aprovada recentemente pelo governo, devido ao Estado de Emergência advindo da crise do Covid-19, a verdade é que os portugueses deveriam precaver as suas finanças para uma possível crise financeira.

Na verdade, o Banco de Portugal recomenda que a taxa de esforço, ou seja, o rácio entre o que paga em prestações de créditos e o rendimento que aufere, deve ser de 33%. Mais do que isto, pode estar a colocar a sua saúde das suas finanças em risco.

Felizmente, existem mecanismos que podem ajudar a equilibrar as finanças pessoais quando os créditos adquirem um peso excessivo no seu orçamento mensal. A plataforma de comparação de produtos financeiros ComparaJá.pt vai explicar o que é o crédito consolidado, quais os seus prós e contras e, como, ao comparar vários bancos, pode atingir poupanças de até 700€ por mês.

1. Como funciona o crédito consolidado?

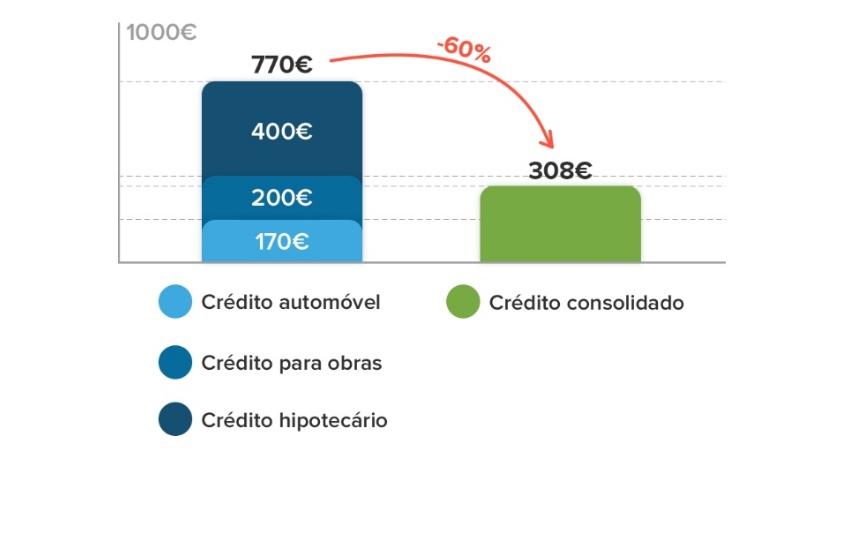

Imagine que ao longo da sua vida foi adquirindo vários créditos: tem 170€/mês a pagar pelo empréstimo do carro, 200€/mês por umas obras de renovação do apartamento, mais 400€ mensais do crédito hipotecário que pediu para comprar casa. Dá um total de 770€ por mês que tem de pagar de créditos acumulados.

Para um agregado familiar que ganhe 1800€/mês, dá uma taxa de esforço de 43%. 10 pontos percentuais acima do limite aconselhado, o que significa que uma crise e descida no rendimento pode seriamente afetar o bem-estar orçamental familiar.

Ao recorrer ao crédito consolidado, pode descer esta prestação até 60%. Ou seja, se estava a pagar, por mês, 770€, ficaria agora a pagar 308€. Uma poupança de 462€ mensais. O que tem que fazer é escolher um banco que lhe ofereça boas condições e condensar todos os seus créditos num só, nessa mesma instituição.

Podemos ver, neste caso, que a taxa de esforço deste casal baixou de 43% para 17%. A folga financeira ficou, assim, muito maior.

2. Afinal quais são as vantagens da consolidação?

Como foi demonstrado acima, as vantagens são essencialmente duas: paga menos de prestação mensal e pode ter também um abate na taxa de juro ao pagar na nova instituição.

Além disso, condensa todos os créditos numa só instituição bancária, o que pode levar a vantagens negociais e organizacionais (ao invés de ter vários créditos diferentes a descontar-lhe da conta, em datas diferentes, tem tudo na mesma altura).

3. Que cuidados deve ter?

Em primeiro lugar, deve perceber que o facto de fazer um crédito consolidado, não o pode levar a sobreendividar-se no futuro. Esta já é uma solução para quem começa a ver que os seus encargos começam a sobrepor-se aos rendimentos e, como tal, não deve pedir mais dívida em cima daquela que já contraiu.

Outra coisa que tem de ter em conta é que, para o custo mensal ser mais baixo, o prazo do empréstimo tem de ser alargado. Ou seja, para pagar menos por mês, tem de pagar durante mais tempo. No final do dia, isto pode levar a que o custo total do crédito na solução do crédito consolidado, possa ser superior.

No entanto, dado que há várias instituições que competem entre si para oferecer esta alternativa a potenciais clientes, o melhor que tem a fazer é compará-las online e escolher aquela que oferece menos encargos e mais vantagens.

Siga a Impala no Instagram